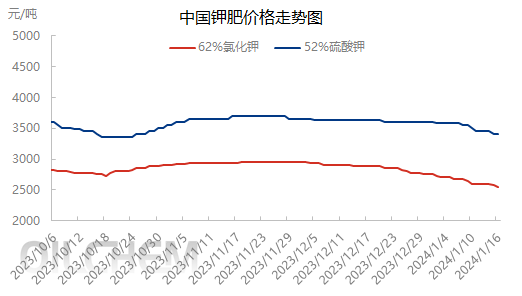

1月份进入中旬,国内钾肥市场陷入一片冷清,前期多在期待的下游工厂年前补单并未实现,即使是有部分订单,但订单量有限,价格仍处于缓慢下行的状态。

从近期的市场价格走势来看,进入1月份后,国内氯化钾价格呈现了全面下行的走势,且降幅较为明显,尤其是在临近中旬。前期多数业内人士多在期盼,在春节前期,下游工厂或将有少量的原料补单需求,但随着时间的临近,中小型的下游工厂多在停车检修,大厂的开工率亦保持在相对低位上,对氯化钾的整体原料需求并不充足。在下游支撑无望的情况下,部分中小型贸易商开始甩货低价出售,市场频频现低价。

硫酸钾作为氯化钾的加工型下游,硫酸钾的开工率保持在相对较高的水平上,基本在7成以上的状态,但硫酸钾市场价格亦受到了氯化钾的影响,硫酸钾价格频频走低。硫酸钾与氯化钾的价格差异化不断加大,但硫酸钾的新单需求亦不乐观。在高开工率下,硫酸钾厂家厂内的库存量开始积累,销售压力逐步显现,且多数表示在春节期间并未有停车的计划,因此在节前想继续积累一定的订单。但基于目前的市场情况,硫酸钾的价格市场接受度相对有限,仍有继续下行的预期。

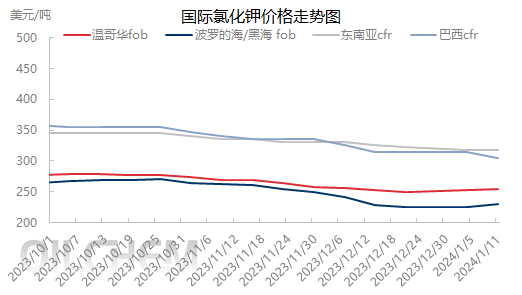

国际钾肥市场价格下半年多处于缓慢下行的状态,尤其是在巴西以及东南亚的现货市场方面,甚至目前的现货市场价格低端已经跌破了中国大合同价格,颗粒氯化钾的到岸价格在300-310美元/吨,国际市场的利空情绪持续蔓延。

目前中国暂时未有新年度大合同谈判的消息,但国内陆续有传言将低于2023年的大合同价格,但此事并未得到认证,反而对市场的悲观情绪起到了雪上加霜的作用。

最新的海关数据尚未出台,但根据进口量来看,预计2023年中国氯化钾的总进口量或将在1140万吨左右上,创历史最高记录。且1月份无论是港口还是铁路运输均在持续抵达国内市场,国内氯化钾的总供应量处于持续较高的水平,仅限于港口的库存量已经超过了360万吨,此数据并未包括社会的库存量,故而从根本来说,国内钾肥市场始终处于供应持续增大,但需求始终偏淡的状态。

最后两周,市场能否还有机会?

从多数业内人士的心态中可以看出,对钾肥的后期预期仍旧悲观,表示在年前可能机会渺茫。但钾肥价格是否继续下跌呢,目前来看继续断崖式大幅下行的可能性相对有限,即使是目前进口量的持续增加,国产的政策始终未出台,但市场价格基本已经贴近了进口成本线,且多数持有货源的中型贸易商亏损严重,因此即使价格再有小幅的走低,预计幅度相对有限。